O sistema democrático de direito deveria ser um sistema para privilegiar o cidadão, porque é o cidadão que escolhe seus representantes e esses deveriam estabelecer leis para proteger o cidadão, entretanto não é isso que se vê, tendo em vista que a cada dia novas leis e medidas vão surgindo para prejudicar os cidadãos, invadir sua privacidade e extorqui-lo.

Imagine por exemplo que Vossa Senhoria que lê essas linhas tenha um pedreiro trabalhando em sua residência e V.S. prometeu pagar-lhe R$1000,00 (Um mil reais) quando terminasse a obra, e essa obra irá terminar na sexta feira. V.S. tem o dinheiro lá no Banco, proveniente do seu salário e está certo que pode pagar e por isso empenhou sua palavra com o pedreiro que é um trabalhador e que tem sua família para sustentar.

Esse pedreiro está contando com esse dinheiro, para fazer as compras do mês, porque os mantimentos de subsistência esgotaram-se na casa modesta em que vive, e ele está vivendo do que já pegou emprestado com outros, um quilo de açucar aqui, um pouco de arroz ali e assim precisa e conta com esse pagamento para o sustento da sua família. Afinal nos tempos bicudos em que vivemos, diminuíram os gastos no comércio e isso se reflete também na oferta de trabalhos para aqueles que precisam encontrar trabalhos avulso.

Mas tudo caminha dentro do previsível, afinal seu dinheiro está seguro no banco. É só ir lá retirar e pagar ao pedreiro. Entretanto na quinta feira, um dia antes do pagamento ao pedreiro, uma ordem judicial, coisa dos tempos modernos, a vedete das cobranças judiciais, que tem o pomposo nome de "PENHORA ON LINE" bloqueia todos os recursos em suas contas, poupança, investimentos, tudo, absolutamente tudo.

Da noite para o dia V.S. fica sem os recursos necessários para fazer qualquer tipo de gasto. Não pode pagar suas contas, e nem ao menos pegar um ônibus. Como V.S. vai pagar ao pedreiro? No dia do pagamento V.S. tem o desagradável dever de comunicar o fato ao Pedreiro. Ele não entende, pensa que V.S. o está enganando e o agride. Entra em desespero e V.S. constrangido e surpreendido por essa situação que atenta contra sua moral e seu bom nome, se desespera, tem um enfarte e vai para o hospital.

E isso ocorreu só porque um almofadinha que fica com a sua bunda o dia todo sentado em uma confortável cadeira em um escritório refrigerado com cafesinho e secretária gostosa, para atender todas as suas necessidades e caprichos, assim o determinou. Ele não se preocupou com o mínimo do seu equilíbrio e necessidades.

E o pior ele o fez ao arrepio da lei, porque a lei determina o seguinte:

Inciso X do Artigo 649 da Lei nº 5.869 de 11 de Janeiro de 1973

Art. 649. São absolutamente impenhoráveis:X - o imóvel rural, até um modulo, desde que este seja o único de que disponha o devedor, ressalvada a hipoteca para fins de financiamento agropecuário. (Incluído pela Lei nº 7.513, de 9.7.1986)X - até o limite de 40 (quarenta) salários mínimos, a quantia depositada em caderneta de poupança. (Redação dada pela Lei nº 11.382, de 2006).

O infeliz que determinou o bloqueio de todos os seus recursos, não preocupou-se em saber se eram recursos provenientes de poupança, ou conta salário, já que salários são impenhoráveis. Salários são alimentos. Não podem ser bloqueados. Ele simplesmente bloqueia e depois você que se vire. Contrate um advogado, (Pagando com o quê?).

A decisão de impenhorabilidade, demora uns cinco dias e pode ainda ser negada, cabendo nesse caso um mandato de segurança cujo mérito será ainda analisado, podendo as vezes também ser negado, ai cabe recurso, mas quanto tempo leva?

Uma das instituições que mais pratica essa extorsão é a Receita Federal. Para começar, hoje qualquer pessoa que ganhe acima de R$ 4.664,68 (quatro mil seiscentos e sessenta e quatro reais e sessenta e oito centavos), desconta 27,5% de imposto de renda em seu salário. E a cada ano essa taxa incide sobre mais e mais cidadãos porque os salários são ajustados de acordo com a inflação, mas o teto de desconto não anda na mesma proporção e por isso mais e mais cidadãos vão tendo que pagar mais imposto a cada ano, resultando nisso em aumento de arrecadação para o governo. Isso é quase um terço dos seus ganhos. Ou seja, o cidadão trabalha três meses e meio por ano só para pagar o imposto de renda. Quase um terço que equivaleria a quatro meses.

Se esse imposto de renda fosse descontado em folha, acabaria por não gerar dor de cabeça para o trabalhador, pois seria um valor que ele nem veria, pois já viria descontado em seu contra cheque, mas como o mecanismo nem sempre é automático, as vezes o contribuinte tem a necessidade de tirar do próprio bolso e isso é doloroso, principalmente quando a conta não fecha no final do mês, já que a maioria dos brasileiros vive, andando no fio da navalha.

Por esse motivo muitas das vezes, o governo busca cobrar impondo pesadas multas e praticando um verdadeiro terror. Uma verdadeira extorsão, porque não dizer um estupro ou um assalto a mão armada em que a arma é a autoridade que tudo pode, inclusive violar direitos consagrados na constituição, e o pior, valendo-se de meios eletrônicos para identificar o seu patrimônio, a sua conta bancária e os seus automóveis. Existe uma organização só para isso. Uma para investigar quanto você tem nos bancos, outra para investigar seus automóveis e outra para investigar seu patrimônio, podendo bloqueá-los automaticamente com o apertar de um dedo, pois são sistemas interligados em rede, e portanto muito fáceis para realizar bloqueios.

A única coisa que não é fácil é possuir esses patrimônios pois necessitam de trabalho e suor. Mas para esses almofadinhas que normalmente tem as suas bundas gordas de tanto permanecerem sentados e que são candidatos a um infarto muito rápido, pois não se exercitam e nem pegam sol, é muito fácil apertar um dedo e assim bloquear um patrimônio que levou anos para ser conquistado, só porque o governo quer arrecadar mais e assim impõe multas que facilmente multiplicam a sua dívida por 4 ou mais, em pouquíssimo tempo, normalmente não te dando direito de se defender. (Vai depois contestar que não teve direito. Normalmente esse detalhe passa batido na hora do desespero.)

Por sinal a violação de direitos virou moda no Brasil, principalmente vindo de parte dos Juízes, porque o Juiz se cometer um ilegalidade, não sofre normalmente nenhuma sanção, e por isso eles danam a violar a lei a vontade, cometendo violências contra os cidadãos a torto e a direito sem que nada lhes atinja, e questionando a aplicabilidade da lei quando isso venha a ferir seus interesses.

JUIZ MARCEL MONTALVÃO.

Conforme o Jornal Folha de São Paulo, as operadoras Oi, Claro, Nextel, Tim e Vivo receberam a ordem judicial e já confirmaram que irão cumprir o bloqueio.

A multa para as empresas que desobedecerem a determinação é de R$ 500 mil por dia. A decisão de mandar bloquear o WhatsApp foi tomada pelo juiz Marcel Montalvão, da Comarca de Lagarto (SE), o mesmo que, em março deste ano, mandou prender o vice-presidente do Facebook para a América Latina, Diego Dzodan.

Na época a decisão ocorreu pelo fato da empresa não colaborar com investigações da Polícia Federal a respeito de conversas no WhatsApp em processo de tráfico de drogas. O Facebook é dono do WhatsApp desde 2014.

Post completo em:

O conteúdo do Oficina da Net é protegido sob a licença Creative Commons (CC BY-NC-ND). Você pode reproduzi-lo, desde que insira créditos COM O LINK para o CONTEÚDO ORIGINAL e não faça uso comercial de nossa produção.

Um dos exemplos desses descabidos abusos de autoridade é o instituto da "condução coercitiva" como a que foi praticada contra o ex-presidente Lula. Nesse caso primeiro o ex-presidente deveria ser intimado a comparecer para prestar esclarecimentos, e depois caso se recusasse a comparecer, poderia ser conduzido a força, o que ele por certo não deixaria de fazer para não se ver sob vexame. Esse foi o entendimento por exemplo do Ministro do STF Marco Aurélio de Mello.

Entretanto não é só o Ex-Presidente que teve seus direitos de cidadão livre violados. Todas as vezes que se deflagra uma operação da Polícia Federal, várias pessoas são conduzidas a ferros sem intimação e ninguém reclama. Ninguém protesta porque se afinal até um ex-presidente foi injuriado dessa forma, porque um cidadão comum não pode ser?

Imagine a polícia chegar em sua casa, te algemar na presença de seus filhos e visinhos e te conduzir algemado à vista de todos? O que os outros irão pensar de você? Como será esse trauma na cabeça de seus filhos, e de sua esposa?

Outra das violências modernas que o governo pratica contra os cidadãos é a penhora on line, que é o ato de se apropriar de valores depositados em sua conta corrente, independentemente de seus interesses.

Imagine se por acaso de repente todos os seus investimentos, contas bancárias, ou ativos nos bancos ficassem indisponíveis? Você passaria a não ter dinheiro nem para pegar um ônibus ou fazer compras no mercado, ou comprar um simples sanduíche. Viraria da noite para o dia um mendigo, pois para sobreviver teria que pedir dinheiro emprestado, mas nesse caso os bancos costumam restringir seu crédito, pois imaginam que você está impossibilitado de pagar.

Depois do dinheiro guardado debaixo do colchão, todo mundo achava que a grana depositada no banco estava segura. Errado. Em 1990 foi o Plano Collor, editado quando o atual senador Fernando Collor era presidente da República, que invadiu e inaugurou o “seqüestro” do nosso dinheiro deixado nos bancos.

De várias formas, as contas bancárias são, atualmente, devassadas. Isso mesmo. Sem contar as visitas dos hackers, as contas viraram território livre para os próprios bancos, que muitas vezes, por conta própria, metem a mão nos depósitos para cobrar dívidas deles mesmos.

E por fim, as contas correntes viraram alvo de outro tipo de invasão: a famosa “penhora online” – apreensão por meio eletrônico do dinheiro depositado nos bancos para que o valor seja usado para pagamento de credores que ganharam processos na Justiça.

A penhora online é uma atividade lícita dos magistrados, pois desde 2006 é autorizada legalmente. O que não quer dizer que a medida não seja uma enorme invasão à privacidade do correntista.

E além disso, a penhora permite a ocorrência de abusos, sendo o principal deles o bloqueio indevido do salário.

É verdade que o abuso poderia não ocorrer, já que a própria Lei 11.282 de 2006, que instituiu a medida, deixou claro que a medida não poderia ser aplicada sobre o salário que se encontra depositado no banco.

Só que a mesma lei deu aos juízes a “chave eletrônica” de todas as contas de quem é devedor em processos judiciais.

Vale dizer: o juiz manda uma ordem ao Banco Central para que seja feita uma varredura no sistema bancário e se descubra os bancos onde o devedor (ou executado, na linguagem forense) tem dinheiro em conta corrente – e nesse caso seja feito o bloqueio do valor, cujo limite não pode ultrapassar o total da dívida que deve ser paga ao credor no processo judicial.

Basta um atraso no pagamento de algum imposto, uma querela judicial com o seu vizinho, um processo trabalhista, um litígio conjugal, de entre diversas outras situações onde o indivíduo ou o executado pode ver todas as suas aplicações financeiras que tiver em algum banco sumirem da noite para o dia. Isso torna o sistema financeiro, político e judicial brasileiro um dos mais inseguros do mundo quando se trata de quantias de dinheiro depositadas em bancos. Trata-se da alienação judicial de bens e da penhora online, ou sistema Bacen Jud.

Existem alguns espertinhos, que não sentiram o efeito da pimenta em seus olhos, já que pimenta nos olhos dos outros é refresco, que alegam em bravatas que "O sistema de penhora online é o maior avanço da justiça nos últimos tempos.", mas na realidade a prática indiscriminada e ilegal desse instituto tem causado significativos transtornos, na medida que vem confrontando sobejamente direitos fundamentais dos devedores, entre eles o que se encontra configurado no artigo 620 do CPC, que prescreve: "Quando por vários meios o credor puder promover a execução, o juiz mandará que se faça pelo modo menos gravoso para o devedor".

Estima-se que até o presente momento, cerca de mais de 50 Bilhões de Reais já foram bloqueados pela justiça através do mecanismo da Penhora Online. Já são 4 milhões de penhoras por ano! (A população brasileira é de 200 milhões de pessoas.)

É um poder assustador que é dado ao juiz, graças às maravilhas da informática. Cresce também o poder político dos grandes credores, que são os que mais tem dinheiro a cobrar na sociedade – embora, claro, a regra seja aplicada para todos aqueles que ganhem um processo judicial e tenham um crédito a receber por meio da Justiça.

O principal abuso da penhora online ocorre em relação aos depósitos bancários referentes a salários, aposentadorias e outros rendimentos destinados à subsistência do cidadão.

É que, no mar da penhora eletrônica, “o que cair na rede é peixe.” Ou seja, o Banco Central e os próprios bancos, por ordem judicial, ao fazerem o bloqueio do dinheiro na conta corrente não distinguem o que é depósito referente a salário ou referente a investimento ou outro tipo de renda.

Resultado: disparada a “bazuca” da penhora online, há muita angústia e correria dos devedores que contavam com o salário depositado no banco para comprar comida, remédio, pagar aluguel, luz, água, plano de saúde e outras coisinhas assim comum à grande maioria dos mortais.

Tem saída para o infeliz que passar por este trauma? Sim. Se a pessoa é devedora em um processo judicial e sofreu a penhora online, deve pedir ao seu advogado para apresentar as provas ao juiz sobre a natureza salarial do dinheiro bloqueado, e o magistrado estará obrigado a suspender o “sequestro” da grana. Mas é preciso agir rápido, porque há demora a liberação do dinheiro.

Pior: há alguns juízes que, mesmo diante da prova de que o dinheiro se refere a salário, mantém o bloqueio sobre 30% da valor.

E inclusive tem magistrado que não desiste da penhora quando o cidadão deixa parte do salário parado na conta por entender que, nesse caso, o dinheiro perdeu a natureza “salário”.

Devedor com dinheiro em conta que se cuide, mas contra toda violência há uma reação. A primeira delas é o cidadão se conscientizar de que deixar o dinheiro em bancos e em aplicações financeiras não é mais seguro, e nesse caso deve evitar fazer isso, porque a interpretação dos que podem lhe ROUBAR é dúbia. Eles não seguem o que está expresso na lei. Eles vão lá e penhoram até conta poupança conjunta de pessoa idosa que a utiliza para receber aposentadoria e pensão do INSS, quando essa conta é conjunta com o devedor, quando está expresso na lei que conta poupança até 40 salários mínimos não pode ser bloqueada, que conta salário ou aplicações provenientes de salário não podem ser bloqueadas até o limite de 40 salários mínimos.

Que se dane a lei, pensam os Juizes, já que esses são imunes a tudo que se possa imaginar. Você depois que recorra contra o sistema BACENJUD, e quanto tempo pode levar isso? Talvez você ou o aposentado morra antes de conseguir já que um episódio desse mata de infarto facilmente um velhinho.

Muitos juristas apresentaram a tese de que antes de se recorrer à penhora online se desse uma oportunidade ao devedor para regularizar seus débitos, por meio de uma intimação, em um prazo específico, mas isso foi descartado porque mediante uma intimação o devedor ficaria liso, ou seja transferiria os recursos para a conta de um conhecido de sua confiança, ou para cooperativas de investimentos ou poupanças que hoje estão também na mira do BACENJUD que pretende se aperfeiçoar.

Mas existe uma solução pelo menos para se evitar a penhora online além é claro de transferir todo o dinheiro para o cofre ou para debaixo do colchão.

Trata-se de abrir uma conta em um paraíso fiscal, ou seja, aqueles países que lhe oferecem a possibilidade de abrir uma conta em um banco localizado fora do país e que ainda por cima procuram tomar medidas para evitar a sua identificação por parte do governo Brasileiro e que obviamente não aceitam a OBSCENA ordem de bloqueio do BACENJUD.

Uma das empresas que oferece no Brasil a possibilidade de abrir contas no exterior em paraísos fiscais é a LAKEWAY INTERNATIONAL ENQUITIES LTD. Clique no link e acesse.

A missão da empresa Lakeway é ajudar as pessoas a obter a liberdade financeira e a sua privacidade. A filosofia dessa empresa é cumprir sua missão de:

"Fornecer o melhor serviço possível de uma maneira particular e profissional, de modo a permitir que os seus clientes tenham a oportunidade de alcançar seus objetivos pessoais e empresariais."

Percebemos circunstâncias em cada indivíduo que são únicas e pessoais, portanto, iremos abordar cada uma das nossas propostas com um alto grau de confidencialidade e compreensão.

Antes de mudar o seu dinheiro de país, mude a sua mentalidade

A abertura de uma conta bancária no exterior é o primeiro passo para a internacionalização. É quando você se liberta das algemas mentais, do medo, do curral verde e amarelo no qual você foi enclausurado a vida toda e começa a enxergar as coisas do outro lado do muro. Talvez se assemelhe à sua primeira viagem ao exterior. A incerteza. Lugares diferentes. Pessoas que não falam português. Como será?

Se você escolheu o lugar certo para viajar, deve ter ficado bastante satisfeito com o que encontrou. É a mesma coisa em relação aos investimentos. Quando encontrar o porto seguro estrangeiro mais adequado ao seu perfil, é muito provável que também gostará.

Certamente seria mais cômodo manter todos os nossos investimentos no Brasil. Infelizmente, as bases de nosso país não são sólidas o suficiente para impedir que problemas políticos e de má gestão pública prejudiquem a vida financeira dos cidadãos.

Nosso patrimônio e poupança estarão sempre sendo bombardeados pela incompetência daqueles que definem os rumos e as leis do momento. Não há nada em território nacional para nos proteger disso.

Portanto, o primeiro passo para abrir uma conta bancária no exterior, também conhecida como offshore, é a mudança de mentalidade. É sair do comodismo e agir. É saber que para proteger e crescer seu patrimônio é necessário que ele esteja no local mais adequado para isso, num sistema bancário seguro em um país que respeite os investimentos, mesmo que esse local fique do outro lado do planeta.

Como já foi discutido antes, a primeira grande vantagem de uma conta no exterior é poder diversificar entre diversas moedas. E isso não quer dizer apenas uma outra moeda, como o Dólar Americano ou o Euro. Quer dizer poder ter contas correntes no mesmo banco com 3 a 7 moedas diferentes.

Ter subcontas em uma corretora com até 20 moedas. É poder estar diversificado o suficiente para que no futuro as flutuações de câmbio não exerçam influência significativa sobre o seu patrimônio. Não há ocasião melhor que a atual para observar isso, com o Dólar atualmente atingindo o maior valor frente ao Real em mais de 10 anos.

No mundo atual das moedas sem lastro físico, a confiança no país emissor se torna fundamental e definitivamente nosso país não transmite a confiança necessária.

Entretanto, o processo de investigação e pesquisa sobre a reputação da instituição com a qual se deseja abrir conta é fundamental.

Outra dúvida muito comum para quem pensa em abrir uma conta bancária no exterior é a questão da repatriação dos recursos. É possível, obviamente, fazer uma transferência do banco no exterior para o banco no Brasil. No entanto, é recomendável que estes recursos permaneçam fora do país, por questões de segurança e privacidade já falados.

Se porventura houver a necessidade de usar o recurso depositado fora, o cartão de débito ou crédito seria a maneira mais rápida e eficiente.

E se o cartão for usado no exterior, o que nesse caso é bastante indicado, há ainda uma vantagem adicional que é evitar o IOF de 6,38% dos cartões internacionais emitidos no Brasil.

O envio pode ser feito pelo setor de câmbio dos maiores bancos de varejo brasileiros. No Itaú, por exemplo, é possível fazer pelo próprio Internet Banking. Existe também a possibilidade de usar uma operadora de câmbio para realizar o procedimento.

Uma das características mais importantes que variam de país pra país é a necessidade ou não de comparecer pessoalmente ao banco em questão. Em alguns países como Hong Kong e Cingapura é requerido que o cliente se apresente ao banco munido de documentos para a abertura da conta.

Já os centros financeiros caribenhos, as ilhas da comunidade britânica na Europa (Jersey e Isle of Man), bem como Suíça, Luxemburgo e Liechteinstein, permitem abertura a distância. Nesse caso, tudo é resolvido por e-mail, Skype e telefone.

Os documentos necessários para se abrir a conta basicamente são o passaporte, comprovante de residência e uma referência bancária, quer seja uma carta do banco ou um extrato de meses anteriores. Além disso, é importante explicar os motivos que o levaram a abrir a conta no exterior.

A disponibilidade de cartões de crédito e débito também é interessante para quem deseja fazer uso desse serviço. Há opções desde os chamados Travel Money, passando pelos cartões mais simples (Classic) até os mais exclusivos e caros, geralmente chamados de Platinum, Infinite ou Black. As bandeiras Visa, MarterCard e American Express, como aqui, são as mais encontradas.

É importante verificar também os tipos de investimento disponíveis no banco. Os mais simples são aqueles semelhantes à nossa poupança, sendo chamados de savings account. Também existem certificados de depósito e depósitos a termo. As taxas variam de banco a banco e de moeda a moeda. Entretanto não espere muita coisa. As taxas de juros atuais no primeiro mundo estão nos níveis mais baixos da história. Conseguir remuneração de 2% ao ano em Dólar Americano ou Euro neste cenário já seria uma vitória. Existem ainda os fundos de investimento, que podem ser do próprio banco ou de terceiros, os bonds, que são títulos de renda fixa e os produtos estruturados.

Caso o objetivo seja investir diretamente em Bolsa de Valores, deve-se abrir conta em uma corretora. Existem corretoras independentes e bancos que também fornecem este serviço como opção. Deve-se avaliar a plataforma em que são negociados os títulos e os tipos de ativos disponíveis para negociação. Geralmente é possível comprar e vender ações, opções, CFDs (contratos de diferença – não encontrados no Brasil), ETFs e operar Forex. Deve-se ainda observar quais mercados ou países estão disponíveis, lembrando que há mais de uma bolsa em diversos países. Quem deseja investir nos EUA , por exemplo, deve ter acesso a NYSE, Nasdaq, Amex, etc.

Portanto, possuir uma conta bancária no exterior não é apenas uma questão financeira, mas também uma questão de liberdade. Existem alguns passos além daqueles necessários para se investir no Brasil, além de um bom conhecimento em língua estrangeira (principalmente o inglês, mas varia de acordo com o país). Entretanto, a burocracia é mínima e os processos rápidos e eficientes. Talvez o mais difícil seja encontrar o banco ou corretora que ofereça um amplo leque de investimentos com custos mais acessíveis.

Abrir uma conta perto de casa no PARAGUAI

1- Em qualquer banco no Paraguai você pode ter conta corrente e investimentos em duas moedas, Guarani e Dolar ( quer dizer que vc pode fazer CDB, poupança ou conta corrente nas duas moedas e alguns bancos em euros tambem ) 40% dos depósitos bancários do Paraguai estão em dolar, cambio libre total no Paraguai.

2- Mesmo não sendo cidadão, você pode abrir conta com passaporte. Se tiver CI( cédula de identidade Paraguaia, abre na hora)

3- No Paraguai você tem que provar a origem de seu dinheiro na abertura da conta. Pode ser com imposto de renda, venda de um imóvel , holerite etc.

4- Para interessados em cartão de credito. Jeito mais facil. Fazendo um CDB você pode usa-lo como garantia, e ai fica tudo mais facil. Exemplo, Faz um CDB de 20 mil dolares de um ano e deixa ele de garantia ao cartão de credito, pronto seu Black estará aprovado. Em geral os CDB de um ano pagam 3 a 5% ao ano se for em dolar, 10 a 11 % anual se for na moeda local.

5- Tem que ser presencial, ir ate a agência e abrir sua conta.

6- No Paraguai ainda é baixo o número de cartões de credito pela população, portanto existem vários incentivos para tê-lo. Cada banco tem sua regra.

Bancos....,

O maior banco do Paraguai hoje é o ITAU, e adivinhe porque não o escolhi? é o que dá menos vantagens.... bom, mantem a tradição daqui , lá no Paraguai.

Então vamos lá

No BBVA

bbva.com.py , figura entre os 30 maiores bancos do mundo, então achei a melhor escolha entre segurança de bancos e infinitas vantagens...

Vá até o Banco Matriz, na avenida Espanha, em Assunção. Na recepção procure o primeiro gerente disponível do primeiro piso eles estarão ao lado da entrada, (Sim, é assim mesmo. Fácil).

Explique sua vontade em movimentar seu dinheiro ali e que queria ter um cartão MC Black.

Tera que preencher alguns dados, eles analizam seus papeis, copias etc, LEVA ALGUNS DIAS!

No BBVA o cartão pode ser livre de anuidade, taxas etc...

Se você fizer um CDB ( lá se diz CDA) de um ano e deixando ele como garantia de pagamento, ou seja, VS assina o titulo do CDA de volta ao banco.

Nao existem taxas para uso no exterior, IOF, ou qualquer outra cobrança do tipo.

O Black recebe 1,5 pontos por dólar comprado, para trocar em passagem TAM, produtos, ou cash-back. Vem com "priority pass" ilimitado para você e um acompanhante. Se tiver um cartão secundario, leva um "priority pass" para ele ( o secundario nao pode levar acompanhante )

Seguro viagem de um milhão e outras vantagens Mastercard.

No Paraguai VS tera descontos de 15 a 20% em restaurante, lojas, passeios, hotéis, adegas, etc toda vez que usar este cartão. Vem direto na fatura o desconto.

Os juros do cartão de credito são hoje 24% ao ano, e de 2 % para saque em dinheiro em qualquer lugar ao mês.

Se voce ligar lá antes da fatura, vc pode parcelar suas compras sem juros do exterior.

O cartão é em Guarani, portanto suas compras são automaticamente transformadas em GY.

Existe tanto um website muito organizado quanto um APP para Android que vc acompanha rapidamente suas compras, saldos, etc.

Quanto custa viajar para o Paraguai?

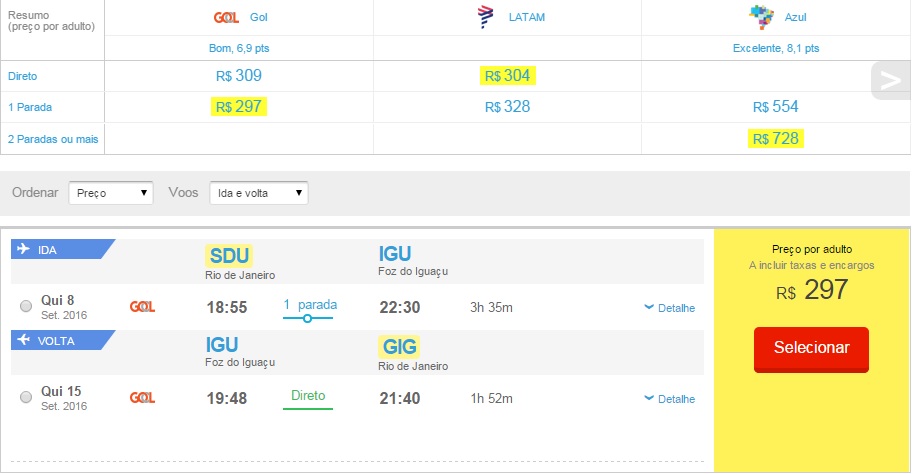

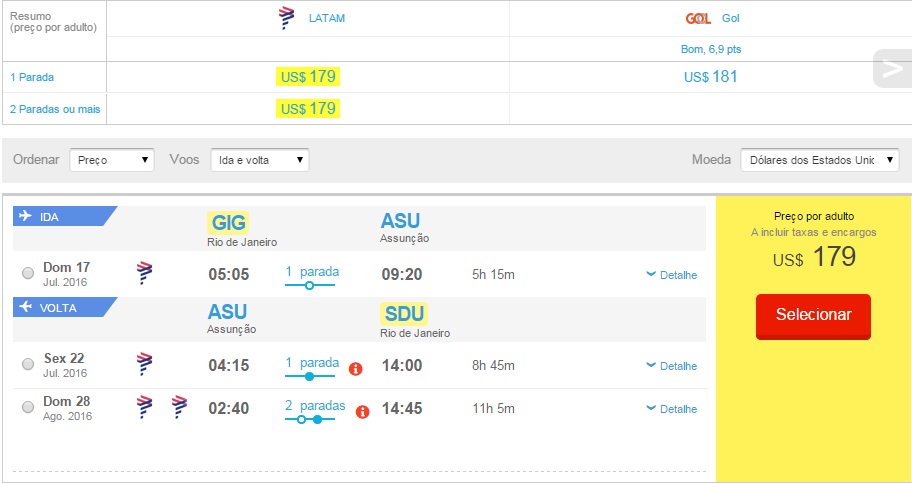

Uma rápida pesquisa nos mostra que uma passagem de ida e volta à Foz do Iguaçu saindo do Rio de Janeiro, que é o lugar mais perto de um país estrangeiro, no caso o Paraguai fica em R$297,00. Indo de avião.

É melhor do que ir de ônibus, pois a passagem de ônibus na PLUMA custa entre R$240,00 e R$290,00 de acordo com o conforto que tem o ônibus. Ônibus executivo x Ônibus Leito. E esse é o preço só de ida.

Mas é possível ir até Assunção que é a capital do Paraguai e não tem os perigos e a balburdia de CIUDAD DEL ESTE, CENTRO (Alto Paraná).

Nesse caso a ida e volta ficaria em torno de R$600,00 (Seiscentos Reais.)

Outra forma de se ir é por meio de excursões de Mochileiros, as Chamadas BATE/VOLTA. Há algumas excursões de mochileiros que saem regularmente de algumas cidades de São Paulo, e uma que sai regularmente de Curitiba e que tem preços muito atraentes. As de Curitiba chegam a ter o preço de apenas R$100,00, sendo que a Excursão sai por volta do início da Noite de forma que no dia seguinte pela manhã está lá em Ciudad del Este. Os mochileiros ficam fazendo compras e podem usar o ônibus para descansar. Não é preciso ficar em hotéis. As compras são guardadas nos ônibus que ficam a disposição dos passageiros e as bagagens são controladas por meio de tickets. No final do dia o ônibus regressa e na manhã seguinte já se está de volta ao destino. O passageiro dorme no ônibus na noite que precede e na noite que sucede as compras. Cada passageiro só pode comprar 300 dólares de mercadorias de 6 em 6 meses, e declarar essa mercadoria.

_________________

Há a opção de se ir a Foz do Iguaçu e permanecer em um camping. Um dos campings que oferecem local para barracas, com banheiros e outras comodidades e camping é o PAUDIMAR HOTEL CAMPESTRE. Por R$30,00 é possível armar uma barraca e ter acesso às comodidades do camping que oferece também excursões aos pontos turísticos.

Foz do Iguaçu é um dos maiores destinos turísticos do país e conta com alguns locais para camping, inclusive próximos ao Parque Nacional onde ficam as Cataratas.

Foz do Iguaçu fica na tríplice fronteira entre Brasil, Argentina e Paraguai, representada pelo Marco das Três Fronteiras. A cidade serve de apoio aos sacoleiros que vão aos dois países vizinhos em busca de produtos mais baratos (sem impostos). As cidades que fazem a divisa internacional com Foz do Iguaçu são Ciudad del Este (Paraguai) e Puerto Iguazu (Argentina).

Além das Cataratas e do Parque Nacional do Iguaçu outra grande atração da cidade é a Usina Hidrelétrica de Itaipu, a maior do mundo.

Camping em Foz do Iguaçu – PR:

Camping Paudimar Campestre

Rodovia das Cataratas Km 12,5 – Alameda Caibí, 201 – Remanso

(45) 3529-6061

Email: info@paudimar.com.br

Site: Camping Paudimar Campestre

Camping Internacional

Rua Manêncio Martins, 21 – Vila Yolanda

(45) 3529-8183

Email: matilde@campinginternacional.com.br

Site: Camping Internacional

Camping Termas Parque Aquático Cataratas

Rodovia das Cataratas km 20

(45) 3529-6016 / 3529-3448

Camping Clube do Brasil CCB PR-01 Foz do Iguaçu

Rodovia das Cataratas Km 17

(45) 3529-9206

Email: ccb@campingclube.com.br

Site: CCB PR-01 Foz do Iguaçu

ABRIR CONTA NA ARGENTINA

Para uma estadia prolongada na Argentina, pode ser muito útil contar com uma conta bancária local. Em geral, a abertura de uma conta dá direito a um cartão de débito que poderás utilizar nos caixas automáticos, o que tornará as tuas transações financeiras muito mais fáceis e econômicas.

A maioria dos bancos norte-americanos realiza as transferências bancárias internacionais para a tua nova conta no estrangeiro por cerca de 50 pesos, mas também podes levantar dinheiro em numerário no estrangeiro com o teu cartão de débito por uma quantia módica para posteriormente depositá-lo na tua nova conta. É também conveniente conferir com um amigo ou parente uma procuração para a movimentação da tua conta no teu país de origem, para que possam endossar cheques ou transferir dinheiro dessa conta para ti quando estiveres na Argentina.

Para gerires com maior conveniência as tuas finanças, recomendamos-te que abras uma conta própria num banco argentino. Terás condições favoráveis no que se refere ao tipo de câmbio e poderás poupar dinheiro na utilização de outros métodos de obtenção de fundos monetários. Tal como acontece em caso de abertura de contas em outros países estrangeiros, deverás cumprir alguns requisitos adicionais para obteres acesso ao sistema bancário da Argentina.

Como abrir uma conta bancária na Argentina?

Seleciona uma entidade bancária com prestígio e solvência.

Apresenta o teu passaporte, um comprovante de residência (pode, por exemplo, apresentar a tua fatura de um serviço que recebas no teu local de residência na Argentina) e o teu cartão de "Código Único de Identificación Laboral (CUIL)", o equivalente ao número de contribuinte. Este número te é atribuído quando obténs um emprego na Argentina.

Efetua o pedido de abertura de uma conta à ordem ou de uma conta a prazo. Uma conta a prazo é igual à que existe nos Estados Unidos, ao passo que uma conta à ordem é o equivalente na Argentina a uma "checking account".

Checking account é o mesmo que CONTA CORRENTE em bom português. É uma conta de depósito transacional realizada em uma instituição financeira que permite saques e depósitos . Dinheiro mantido em uma conta corrente é muito líquido, e pode ser retirada usando cheques, dinheiro e máquinas automatizadas e débitos electronicos, entre outros métodos.

Preencha a documentação exigida. Se não falas espanhol, pede a um amigo ou conhecido que te ajude a ler os documentos.

Deposita a quantia em dinheiro exigida. Este valor varia de um banco para outro. Assim que o banco aceitar o depósito na tua conta da Argentina, a conta fica ativa.

Primeiro que tudo, tenta ver se na tua universidade existe uma agência de um banco com o qual exista um protocolo especial. Se for o caso, informa-te aí sobre a documentação exigida, pois pode dar-se o caso de aceitarem abrir a conta através da simples apresentação do cartão de estudante da universidade em questão.

Além disso, os bancos costumam oferecer descontos e produtos financeiros para jovens e determinados perfis como estudantes universitários, pelo que deves comparar as vantagens oferecidas antes de contratares o serviço.

Como enviar dinheiro para o teu país?

Podes enviar dinheiro para o teu país a partir da Argentina por intermédio de vales postais ou de entidades que se dedicam expressamente a este serviço.

Outra alternativa são as transferências e outros produtos bancários, para o que será necessário dispor de uma conta bancária na Argentina.

Para enviares uma remessa (dinheiro) ou um vale postal terás de preencher um formulário. Recomendamos que o preenchas de forma exaustiva, acrescentando todos os dados de identificação possíveis, tanto do remetente como do destinatário do dinheiro.

Não é recomendável utilizar sistemas informais como enviar dinheiro por carta ou por intermédio de conhecidos, já que não é garantido o reembolso em caso de extravio do dinheiro.

ACERTOS NA DECLARAÇÃO

Bens e direitos localizados no exterior devem ser reportados, no Brasil. Ou seja, você deve declarar as contas corrente e poupança.

Assim, se deverá reportar todos os bens, direitos e rendimentos na Declaração de Ajuste Anual, oriundos do exterior. Há métodos e critérios específicos para a natureza de cada informação.

O próprio programa gerador do IRPF possui campos que permitem ao contribuinte selecionar o país em que o bem está situado ou a origem do rendimento.

Além disso, aos contribuintes residentes no Brasil e detentores de bens e direitos no exterior que, somados sejam equivalentes ou ultrapassem 100 mil dólares, em 31/12/2015, torna-se obrigatória a apresentação da Declaração de Capitais Brasileiros no Exterior – CBE.

A Lei nº 13.254, de 13 de janeiro de 2016, instituiu o Regime Especial de Regularização Cambial e Tributária (RERCT) de recursos, bens ou direitos de origem lícita, não declarados ou declarados incorretamente, remetidos, mantidos no exterior ou repatriados por residentes ou domiciliados no País.

A adesão ao RERCT isenta o declarante da multa por atraso na entrega das declarações Capitais Brasileiros no Exterior (CBE) relativas ao ano-calendário de 2014 e posteriores, desde que efetuadas durante o período definido na Instrução Normativa nº 1.627, de 11 de março de 2016, da Secretaria da Receita Federal do Brasil (RFB), ou seja, entre 04 de abril e 31 de outubro de 2016.

A Circular 3.787, de 17 de março de 2016, disciplina os procedimentos operacionais no âmbito do Banco Central do Brasil relacionados ao RERCT.Para mais informações, clique aqui

Declaração trimestralObrigatória para residentes no País, detentores de ativos (participação no capital de empresas, títulos de renda fixa, ações, depósitos, imóveis, dentre outros) contra não residentes, que totalizem montante igual ou superior ao equivalente a US$100.000.000,00 (cem milhões de dólares dos Estados Unidos) no último dia de cada trimestre.

Atenção: Não existe uma declaração CBE específica para o 4º trimestre. No entanto, o declarante trimestral também deve avaliar se ficará configurada a obrigação legal de prestar a declaração anual, cuja data-base é 31 de dezembro de cada ano-base.

{kind=link}